回眸2015,在匍匐中前行??2015年中國家電市場概述

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發表,轉載請注明來源!

回眸2015,在匍匐中前行??2015年中國家電市場概述

來源 《電器》雜志 作者 奧維云網(AVC)張彥斌

---------------------------------------------------------------------------------------------

對中國家電市場而言,已經過去的2015年是不平靜的,也是難以忘懷的。一方面,在經濟下行的背景下,消費需求萎縮,給家電市場帶來巨大壓力;另一方面,無休止的價格戰、概念炒作,使得家電市場轉型遭遇巨大阻力。

2015年的中國家電業,理性與沖動博弈,炒作與吶喊齊鳴,經驗和教訓同在,拼搏與掙扎共舞,但無論如何,精彩紛呈是不可否認的,前進中的中國家電產業依然壯志豪邁。

整體市場:匍匐中艱難前行

2015年的家電市場令人難以忘卻,需求再次陷入低迷。在整體經濟增速下行的背景下,企業原本走出低谷的信心被無情地銷蝕。苦苦掙扎和不懈的努力,讓每一位家電人身心疲憊。

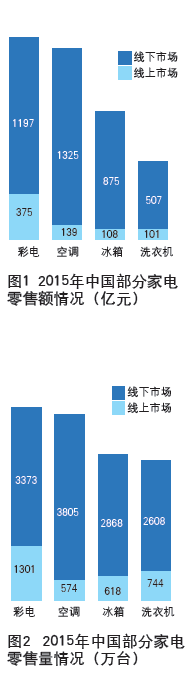

新常態成為家電業真實寫照,經過近30年的高速增長,主要家電品類已完成普及,進入更新需求為主導的新時期。2015年中國部分家電零售情況見圖1、圖2。

目前,家電業的“互聯網+”,或者說是“+互聯網”方興未艾。美的和小米聯手,格力與京東相互站臺,蘇寧與阿里相互投資持股,軟硬件從相互對立開始走向融合。

家電市場在國內遭遇天花板后,諸多品牌紛紛跨出國門拓展空間。2015年國慶期間,66個中國品牌在美國紐約時代廣場亮相,海爾、格力、志高、樂視等10個家電品牌參與其中。中國家電品牌的海外布局也在緊鑼密鼓地進行。海信以2370萬美元收購夏普墨西哥工廠,創維收購德國METZ,海爾以48.7億元收購集團海外資產,搭建起唯一白電平臺。一系列的海外動作,昭示著中國家電產業絕不會拘泥于國內市場,更高的眼光則瞄準全球市場。

2015年,國內家電產業格局穩中有變。彩電業頗具看點,形成了以創維為代表的OLED陣營與以海信為代表的LED陣營,爭奪暫時難分勝負,推動了彩電技術升級進步;空調、冰箱、洗衣機為代表的白電產業,雖然沒有嚴格意義上的技術突破,但并不妨礙行業的精彩,特別是格力、美的等傳統企業與互聯網的融合,取得突破;小家電、凈水器、空氣凈化器、廚電的迭代加快,更成為家電業的一抹亮色。

彩電:新熱點依舊不斷

彩電是國內最先完成普及的家電品類,在新技術、新材料不斷更迭的時代,新產品、新熱點層出不窮。奧維云網(AVC)數據顯示,2015年,中國彩電零售量為4674萬臺,同比增長4.8%;零售額為1572億元,同比增長7.5%(見圖3)。

解讀數據不難發現,在家電市場疲弱中,彩電業成為一個亮點。具體來看,彩電線上線下市場融合加速,線上市場人口紅利漸趨消失,廠家對實體店的爭奪成為看點;第二,農村市場需求超越城市,份額達到51%,農村市場需求與城市逐漸趨同;第三,彩電平均尺寸達到44.5英寸,同比增長2.3英寸,需求向大屏發展趨勢不改,55英寸成為大屏分界線;第四,彩電智能化明顯,智能機滲透率達到73%,顯示未來電視機生態發展的主要盈利點將是視頻、游戲、電商和教育。

在產業格局上,2015年,互聯網彩電品牌市場份額快速提升,韓系家電保持在外資品牌中的優勢地位,日系品牌份額逐年下滑。其中,國內傳統彩電品牌的市場零售份額為77%,較2014年下降3.8個百分點;互聯網品牌的市場零售份額為10%,較2014年上升5.1個百分點。

在產品熱點上,2015年,彩電技術更迭帶來的高端化趨勢更為明顯。4K超高清電視的滲透率為31%,較2014年增長17個百分點;曲面、超輕薄電視也逐步贏得消費者的眼球,OLED電視進入實質性市場,啟動元年。

互聯網品牌除了給用戶帶來全新的產品、更高的性價比、全生態的服務之外,還引領彩電產業經歷三大變化。首先,從硬件盈利模式升級到服務盈利模式;其次,從線上線下市場兩級分化到最終的融合;第三,營銷從推廣到傳播的變化。這三個變化揭示了彩電產業未來發展的趨勢。

空調:價格戰貫穿整年

高庫存是2015年懸于空調行業頭頂的一把達摩克利斯之劍。據不完全統計,2015冷年收官時,空調行業留存的庫存高達4600萬套,已經超過國內市場一年的銷量。巨大的庫存,不但占用廠商資金,造成流動性的捉襟見肘,同時還使得行業去庫存干擾了正常市場運作。

價格戰是巨大庫存的直接后果。為了消化庫存,行業龍頭企業格力在2014年9月啟動了自身歷史上首次價格戰,力圖通過低價格刺激市場需求。進入2015年,價格戰不僅沒有停歇,反而愈演愈烈。直到4月底,政府有關部門約談了包括格力、美的、海爾等主要廠家和蘇寧、國美、京東等主要渠道商,以行政手段勸誡企業不要再持續價格戰。既使如此,空調行業的價格戰只在表面上有所收斂,實際上仍然在暗中進行,才有了2015年量平額降的反差。

2015年,空調市場呈現銷量基本持平、銷售金額下跌的異常。奧維云網(AVC)數據顯示,空調的銷量為4379萬臺,同比微跌0.25%;銷售額為1464億元,同比回落7%。

影響2015年中國空調市場走勢的原因有很多,既包括空調產業發展的內在因素,也有宏觀環境變化的因素。從空調業自身發展規律來看,中國一二線市場普及已經基本完成,一二線市場發展主要依靠更新需求,標志著中國空調產業已經進入到平穩發展時期。同時,主流品牌的市場促銷動作節點改變,轉移了傳統市場熱點出現的時間點。

從外部環境來看,影響空調產業發展的因素很復雜,主要體現在以下幾個方面:一是經濟增長下行壓力巨大,未來經濟增長速度會在7%以下,構成了需求端的謹慎心理;二是二三線城市房地產市場不景氣,拖累了空調市場的剛性需求釋放;三是人口紅利漸趨消失,新增需求難以為繼;四是空調主銷區華東、華南出現涼夏,對空調應急需求產生不利影響。

雖然2015年內外部因素對空調市場不利,但是在格力等品牌大幅壓低價格的刺激下,整體銷量并沒有出現明顯下滑,僅銷售額出現一定的下降。銷量與銷售額的數據扭曲,客觀地反映了2015年的市場現狀。

冰箱:技術是市場熱點

冰箱是2015年銷量與銷售額同步下降的品類之一,銷量同比下降3.4%,銷售額同比下降2.5%(見圖4)。與空調產業不同的是,冰箱產業更早進入以更新需求為主的平穩發展時期,總量維持在高位運行,增減波動十分有限,體現出典型的平穩發展狀態。冰箱行業2015年的特點,主要體現在圍繞產品引發的市場競爭。

首先,產業技術發展路線公布。中國家用電器協會發布的《中國家用電冰箱產業技術路線圖(2015年版)》顯示,未來冰箱技術將圍繞節能、環保、智能三大核心尋求突破。其中,冰箱整機能效水平2020年要較2015年提升25%以上,2025年冰箱發泡材料禁止使用HFC-245fa,到2025年成為家庭健康管理和食品管理中心。

其次,三門與多門冰箱作為普及型產品,已經成為市場主流。其中,多門冰箱的市場份額從2014年的19.1%提升到2015年的27.7%,成為增長最快的品類。同時,風冷作為升級技術,正在逐步在淘汰直冷型技術。

再次,2015年是智能冰箱的元年,雖然滲透率僅為3.5%,但逐步成為高端產品的標配,70%的多門冰箱具有智能功能。

第四,十字四門大容積冰箱成為競爭焦點。2015年,十字四門冰箱的市場份額從2014年的15.9%提升到35.7%,增長近20個百分點。在這一品類上,2014年僅有容聲、美菱、海信3家企業布局;2015年,海爾、三星迎頭趕上。其中,海爾市場份額達到30.9%,占據這一品類的頭名。

最后,在多門、三門冰箱持續發力走高的背景下,對開門冰箱作為原有的高端產品代表,已經淪為普及品,價格競爭成為其生存的重要手段。

冰箱市場向高端發展已是不可逆轉的潮流,行業品牌格局也相對穩定。海爾領軍,西門子、容聲、美的、美菱、海信等主流企業跟進的格局,在短期內很難被打破。

洗衣機:艱難中不乏熱點

2015年,洗衣機是白電中唯一實現銷量與銷售額同步增長的品類,銷量同比增長1.9%,銷售額同比增長2.8%(見圖5)。這與空調、冰箱的量額雙降形成鮮明對比。

目前,洗衣機產業處于產品技術持續升級的狀態,代表高端的滾筒洗衣機保持增長趨勢。2015年,滾筒洗衣機的市場份額已達到60%,同比增長4.4%,波輪洗衣機份額受到持續擠壓。由于國內市場需求的多樣性與復雜性,波輪洗衣機不會在短期內消失,預計市場份額降為20%左右時,會形成一個平衡狀態。

中國家用電器協會制定的《中國家用電動洗衣機技術路線圖(2015年版)》也已公布。在節能節水方面,到2025年,80%以上的波輪洗衣機、100%滾筒洗衣機、滾筒式洗干一體機達到能效1級。在綠色設計方面,到2025年,洗衣機零部件模塊化再提高15%,回收和可再利用率提高、材料利用率分別提高10%。在智能、網絡化方面,到2025年,90%的全自動洗衣機實現智能化、網絡化。

洗衣機品牌格局相對穩定。以零售額滲透率八成以上的變頻滾筒洗衣機為例,2015年前五名品牌份額合計為77.7%。其中,海爾市場市場份額為24.4%,同比增長1.1%;西門子市場份額為20.8%,同比下降3.4%;小天鵝市場份額為15.1%,同比增長4.1%;三星市場份額為9.7%,同比下降1.6%;LG市場份額為7.8%,同比下降1.8%。行業集中度非常高,且相對穩定。

從近3年洗衣機市場規模走勢變化情況看,在家電下鄉、節能產品惠民工程、以舊換新三大刺激消費政策全部退出后,市場并沒有出現輿論所描述的大幅萎縮,仍呈現高位運行的態勢。這與洗衣機在國內市場已經完成普及,進入平穩發展時期的格局相對應。

電商:高增長或已完結

電商是近幾年家電渠道變革的熱點與亮點,電商崛起對家電產業的變革起到巨大的推動作用。2015年,電商市場依舊欣欣向榮,特別是電商主導的購物節,阻擊了原有的市場節點。一方面,這震撼了家電廠家,令強勢的廠家不得不放下身段與之合作;另一方面,電商的過于強勢,令廠家有所忌憚,合作的同時也有所保留。

家電電商市場的發展特點非常明顯。第一,線上市場產品持續升級,但低價格仍占據主流,阻礙著高端產品的銷量提升;第二,線上平臺之間存在產品差異化,“平臺專供”漸趨成型;第三,消費者在線上市場的消費行為也逐漸成熟,對體驗感的要求越來越高;第四,線下市場對線上市場的促銷攔截阻擊常態化,并且從渠道主導轉向企業主導;第五,由于忌憚線上渠道的綁架,廠家逐漸開始自建線上網店,以提高對線上的掌控能力;第六,家電廠家對線上平臺的價格控制力趨于嚴格,以維護線上、線下渠道的平衡。

電商市場經過3年的跳躍式發展,2015年的增長已顯露出疲態,野蠻式增長時代行將終結,增速放緩的優勢已表露無遺。以空調為例,2014年線上市場同比增幅為84.6%,2015年已回落到46.9%。或許,2015年就是高增長結束的拐點。

電商市場的高增長難以為繼,可以從以下幾個方面去理解。一是城市電商增長趨于飽和,農村電商受制于物流而增長乏力;二是企業的意愿發生變化,以海爾、美的、格力、海信為代表的主流企業,已經有意識放緩電商發展,以保護線下渠道的利益;三是消費者受到體驗感的制約,在線上市場購買產品的意愿有所減弱;四是線上市場充斥低端產品,甚至成為假冒偽劣的集散地,有悖于向高端轉型大趨勢;五是線上市場運營的成本增加,導致產品到消費者手中已經失去價格的優勢。

總之,電商作為互聯網時代的新興渠道力量,發展還沒有終結,只不過增長速度有所放緩。未來,電商與實體店的O2O將是渠道變革的方向,共享經濟進一步影響家電產業的變革。

注:文中所有圖表數據來源均為奧維云網(AVC)。

本文由 電器雜志 發表,轉載請注明來源!